BDCs Simplificados: La Guía Completa para Invertir en Crédito Privado de Alto Rendimiento

· Inversiones Alternativas · MarketsFN Editorial

BDCs Simplificadas: La Guía Completa para Invertir en Crédito Privado de Alto Rendimiento

Publicado: 05 de junio de 2026 · Editorial MarketsFN

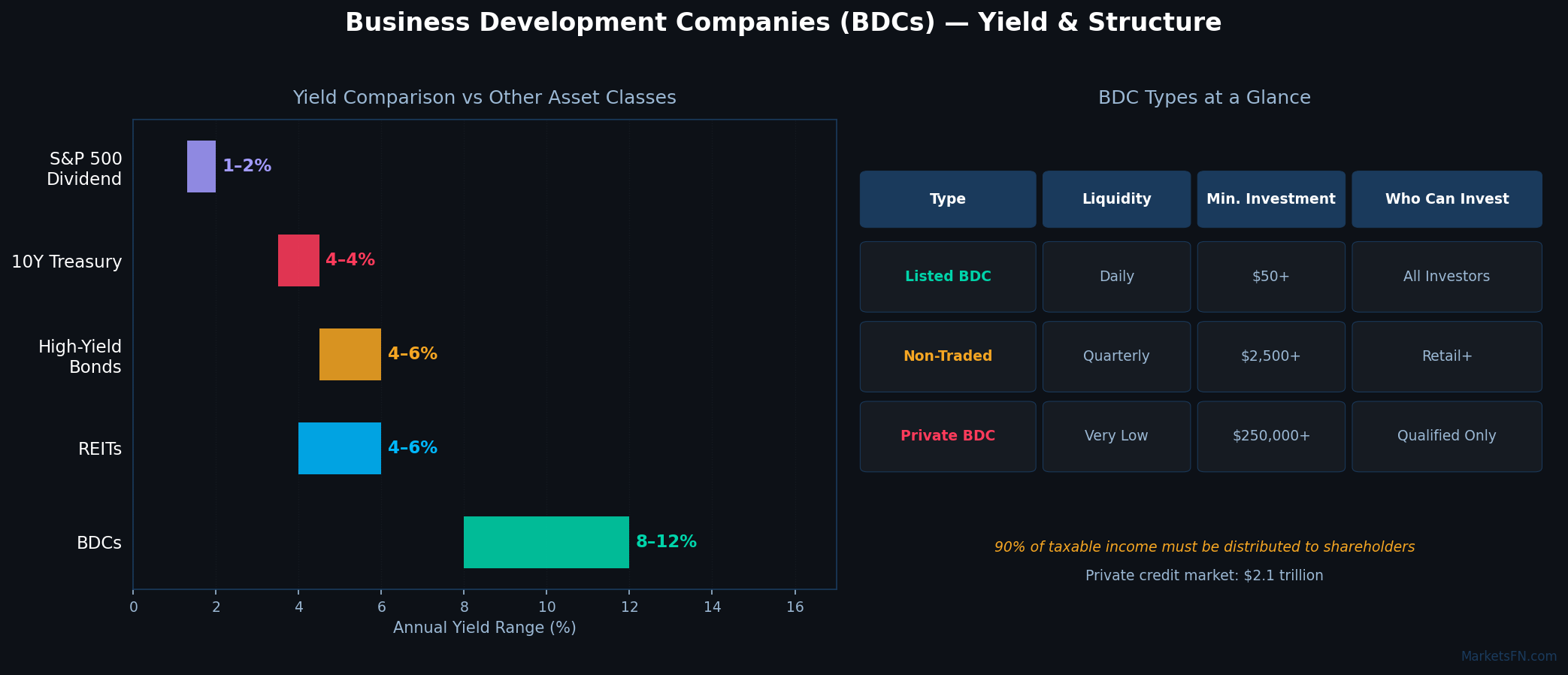

Para muchos inversionistas individuales, el mundo del capital privado y el crédito privado ha estado tradicionalmente detrás de una cuerda de terciopelo, accesible solo para gigantes institucionales y los ultra ricos. Las Compañías de Desarrollo de Negocios (BDCs) han cambiado esta dinámica, ofreciendo a los inversionistas comunes una ventana transparente y líquida al mercado de crédito privado de $2.1 billones.

¿Qué es exactamente una BDC?

Una Compañía de Desarrollo de Negocios es un vehículo de inversión único establecido por el Congreso de EE.UU. en 1980. Su misión principal es impulsar el crecimiento de pequeñas y medianas empresas estadounidenses. Piensa en una BDC como un híbrido entre un banco tradicional y una firma de capital privado: como un banco, prestan dinero y cobran intereses; como una firma de capital privado, a menudo adquieren participaciones en las empresas que apoyan.

Las empresas en las que invierten las BDCs suelen estar en etapas tempranas de desarrollo o son entidades "en dificultades" que no pueden obtener préstamos de bancos tradicionales. Al llenar este vacío, las BDCs proporcionan financiación esencial al mercado medio de la economía estadounidense.

El Motor de Ingresos: Cómo las BDCs Generan Alto Rendimiento

Las BDCs suelen pagar dividendos del 8% al 12% anual — no por casualidad, sino por ley. Para calificar como una Compañía de Inversión Regulada (RIC) y evitar impuestos a nivel corporativo, una BDC debe distribuir al menos 90% de sus ingresos imponibles a los accionistas cada año. Esto es muy similar a cómo funcionan los REITs.

Mientras que un gigante tecnológico como Google reinvierte sus ganancias en I+D, una BDC debe entregar esas ganancias directamente a los inversionistas. Esto convierte a las BDCs en una "jugada pura" sobre los ingresos por intereses y las ganancias de capital generadas por su cartera de empresas privadas.

Estilos de Gestión: Interna vs. Externa

Los Riesgos: Por qué las BDCs No Son Libres de Riesgo

- Riesgo Crediticio: Las BDCs prestan a empresas más riesgosas que las del S&P 500. Los incumplimientos afectan el NAV.

- Riesgo de Tasa de Interés: El aumento de las tasas incrementa los costos de endeudamiento, reduciendo los márgenes incluso para prestamistas con tasas variables.

- Dilución de Acciones: Dado que el 90% de las ganancias deben distribuirse, las BDCs emiten nuevas acciones con frecuencia para crecer — lo que puede diluir a los accionistas existentes.

Cómo Analizar una BDC: 3 Métricas Clave

| Métrica | Qué Mide | Qué Buscar |

|---|---|---|

| Valor Neto de los Activos (NAV) | "Valor contable" de los activos menos pasivos | NAV en crecimiento con el tiempo |

| Relación Precio/NAV | Precio de mercado vs. valor contable | Evitar pagar grandes primas; los descuentos pueden ser valor |

| Sostenibilidad del Dividendo | ¿El NII cubre el dividendo? | El NII por acción debe exceder el dividendo por acción |

La Realidad Fiscal

Los dividendos de las BDCs suelen gravarse a tu tasa de ingresos ordinarios, no a la tasa reducida del 15% para dividendos calificados. Sin embargo, dado que el pago bruto es mucho mayor (8–12% vs. 2–3% para acciones blue chip), la mayoría de los inversionistas enfocados en ingresos aún salen ganando después de impuestos. Las BDCs emiten un 1099 estándar — no un K-1 — lo que simplifica la declaración de impuestos.

Estrategia de Portafolio para Principiantes

Los expertos financieros recomiendan limitar la exposición a BDCs al 10–25% de un portafolio total. Una mezcla saludable de BDCs, acciones blue chip estables y REITs proporciona un flujo de ingresos equilibrado. Si prefieres no seleccionar acciones individuales, el ETF VanEck BDC Income (BIZD) ofrece una canasta diversificada de las BDCs más grandes en un solo ticker.

La regla de oro: no persigas el mayor rendimiento — persigue la mayor calidad. Un dividendo del 20% que erosiona el NAV constantemente es mucho peor que un dividendo del 9% respaldado por un crecimiento constante del Ingreso Neto de Inversión.

Descargo de Responsabilidad

El contenido en MarketsFN.com se proporciona únicamente con fines educativos e informativos. No constituye asesoramiento financiero ni recomendaciones de inversión. Todas las inversiones conllevan riesgos y el desempeño pasado no garantiza resultados futuros.